Def. Die Verkaufskalkulation beschäftigt sich ausgehend der Selbstkosten mit dem Verkaufspreis der Ware. Dabei werden Rabatte sowie Skonti an unsere Kunden bereits im Vornherein mit eingerechnet.

Der Gewinn wird nach wie vor wie gewohnt von oben nach unten gerechnet.

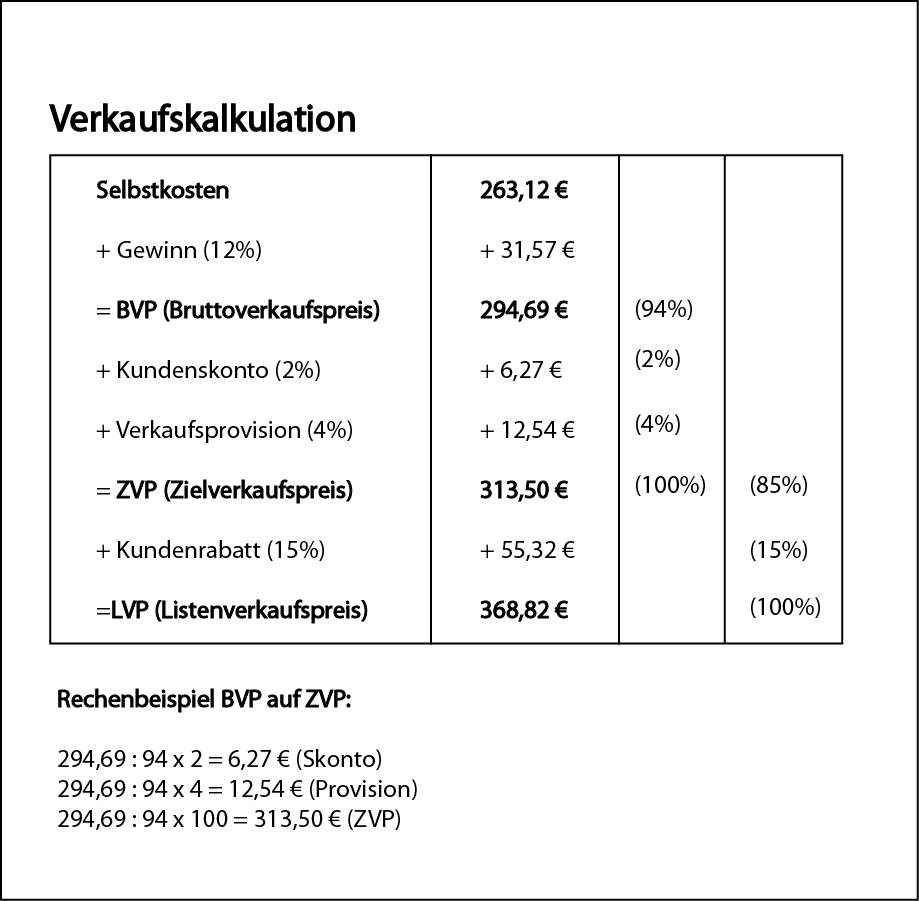

Danach allerdings kommt eine Besonderheit: Der Kundenskonto sowie der Rabatt sind in Hundert zu rechnen, siehe obiges Rechenbeispiel.

Der Gewinn wird als prozentualer Wert angegeben. Allerdings wird meist kein einheitlicher Satz festgelegt, sondern abhängig von den Produkten angelegt. Die Gefahr, dass Produkte unnötig teuer werden, wird so umgangen. Außerdem ist in der Preisfindung oft auch der Marktpreis entscheidend.

Skonto ist ein Anreiz die Ware innerhalb einer vorher festgesetzten Frist zu bezahlen.

Eine oft verwendete Aussage im Kaufvertrag ist:

„Zahlbar innerhalb von 8 Tagen unter Abzug von 3% Skonto, oder 30 Tage netto“

Also darf unser Kunde einen „Zusatzrabatt“ von 3% abziehen, wenn er zügig bezahlt. Ansonsten muss er den vollen Preis bezahlen.

Provisionen sind Umsatzbeteiligungen die dem Verkäufer ausbezahlt werden. Es dient als Belohnung für den erfolgreichen Verkauf der Ware. Provisionen finden zum Beispiel Anwendung bei Versicherungsvertretern oder Autoverkäufern.

Der Rabatt beim Lieferanten hängt von vielen Faktoren ab, wie z.B. wie oft wir dort einkaufen oder wie viel Spielraum der Lieferant selbst hat, die Ware zu verkaufen.

Der Listenverkaufspreis oder Listenpreis ist unser Netto-Verkaufspreis.

Auf diesem Preis muss also noch die Umsatzsteuer hinzugerechnet werden.