Def. Der Begriff Mehrwertsteuer ist der umgangssprachliche Oberbegriff für die Vorsteuer sowie die Umsatzsteuer.

Wo ist der Unterschied?

Im Sprachgebrauch sind sowohl der Begriff Umsatzsteuer, als auch Mehrwertsteuer geläufig. Im Grunde sind diese beiden Begriffe identisch.

In Deutschland gibt es 2 verschiedene Steuersätze:

Die Steuer wird auf den Nettopreis drauf geschlagen.

Warum gibt es eigentlich Steuern?

Steuern finanzieren den Staatshaushalt eines Landes.

Mit den Einnahmen aus Steuern werden einfach formuliert öffentliche Projekte finanziert, wie z.B. der Bau von Straßen

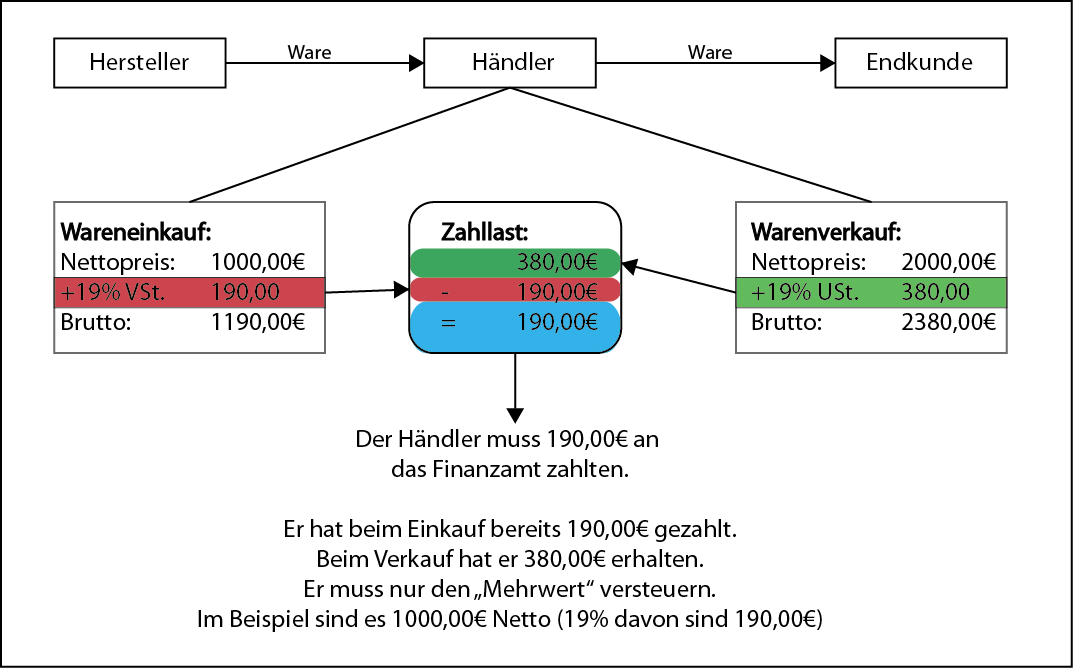

Als umsatzsteuerpflichtiger Unternehmer ist es möglich die gezahlte Steuer beim Einkauf der Ware, der erhaltenen Steuer beim Verkauf der Ware gegen zu rechnen.

Die Steuerlast hat am Ende der Strecke immer der Verbraucher:

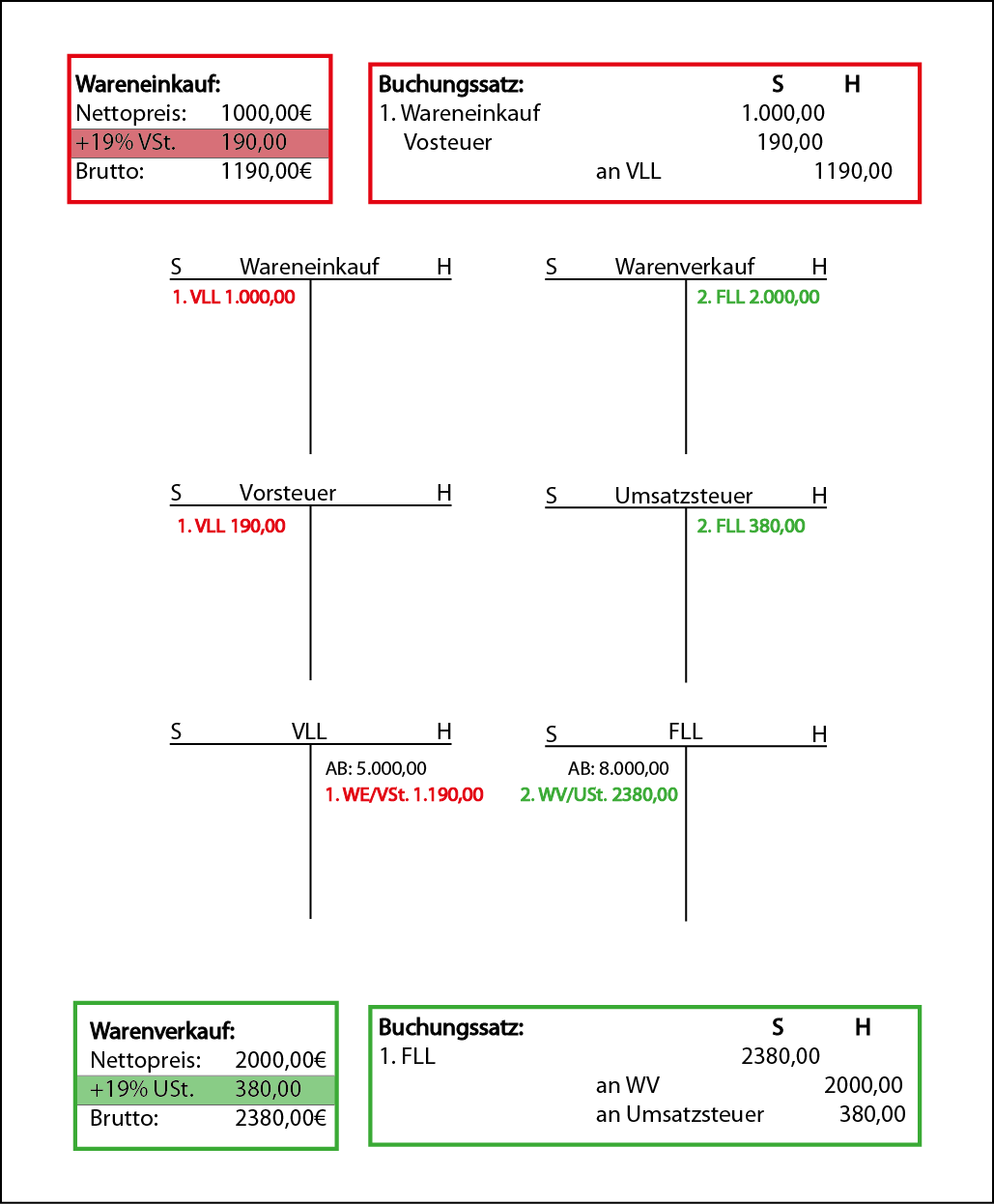

Bisher wurden alle Geschäftsfälle ohne Steuer gebucht.

In der Praxis muss dies jedoch sauber mit gebucht werden!

Interessant sind die T-Konten Umsatzsteuer und Vorsteuer.

Wie bereits angesprochen, kann die gezahlte, der erhaltenen Steuer gegengerechnet werden. So kann es sein, dass wir als Unternehmen noch Steuer an das Finanzamt zahlen müssen.

Dies ist eine Umsatzsteuer-Zahllast. Es kann jedoch auch sein, dass wir einen Vorsteuer-Überhang verbuchen können. Dann erhalten wir vom Staat Geld zurück. Ersichtlich am Beispiel weiter oben.

Anhand eines Geschäftsvorfalls zeige ich dir nun wie der Einkauf, sowie der Verkauf von Waren dann in der Praxis gebucht wird.