Über das Geschäftsjahr wurden viele Buchungen getätigt und verbucht. Nun muss der Jahresabschluss vorbereitet werden.

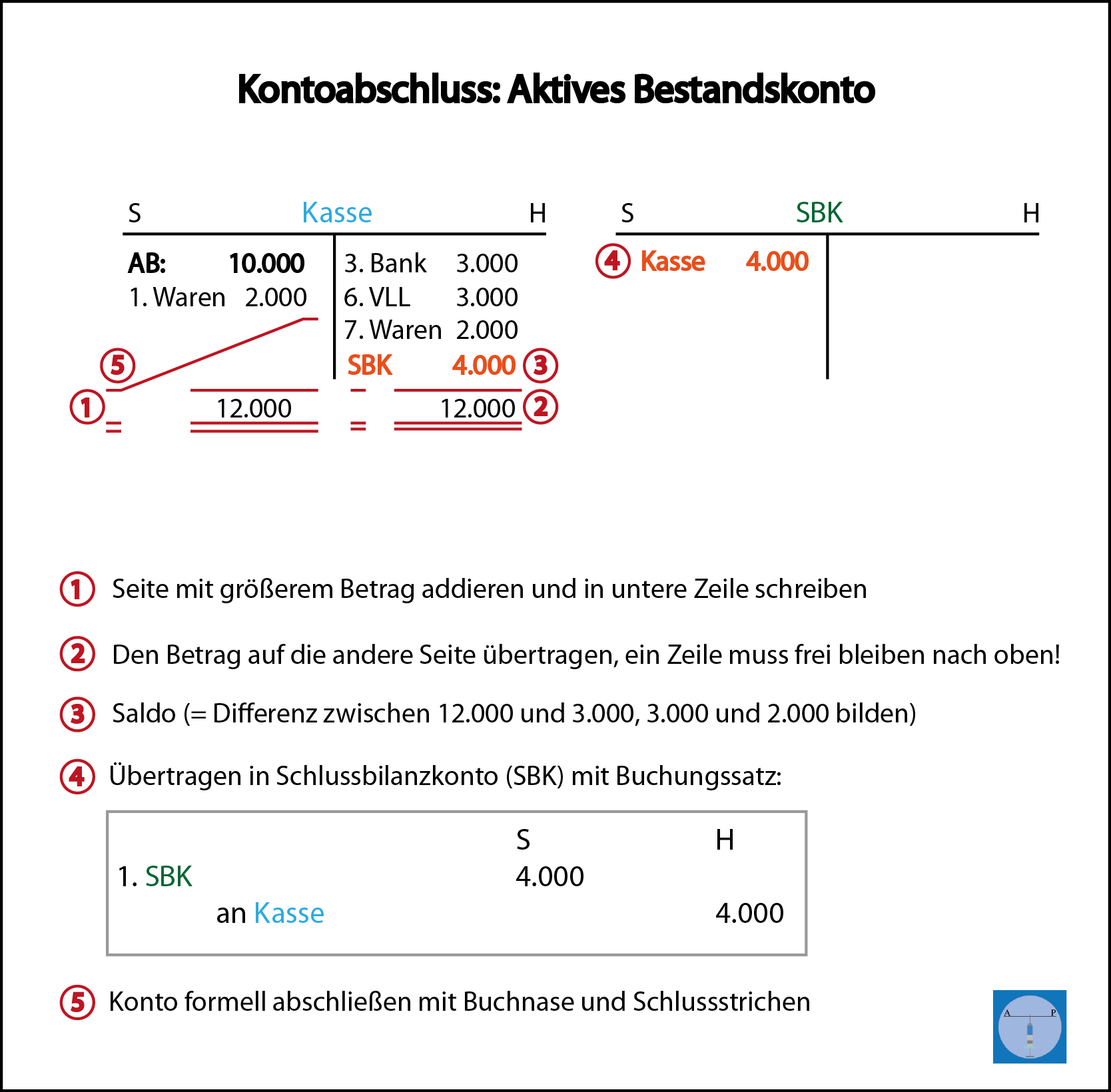

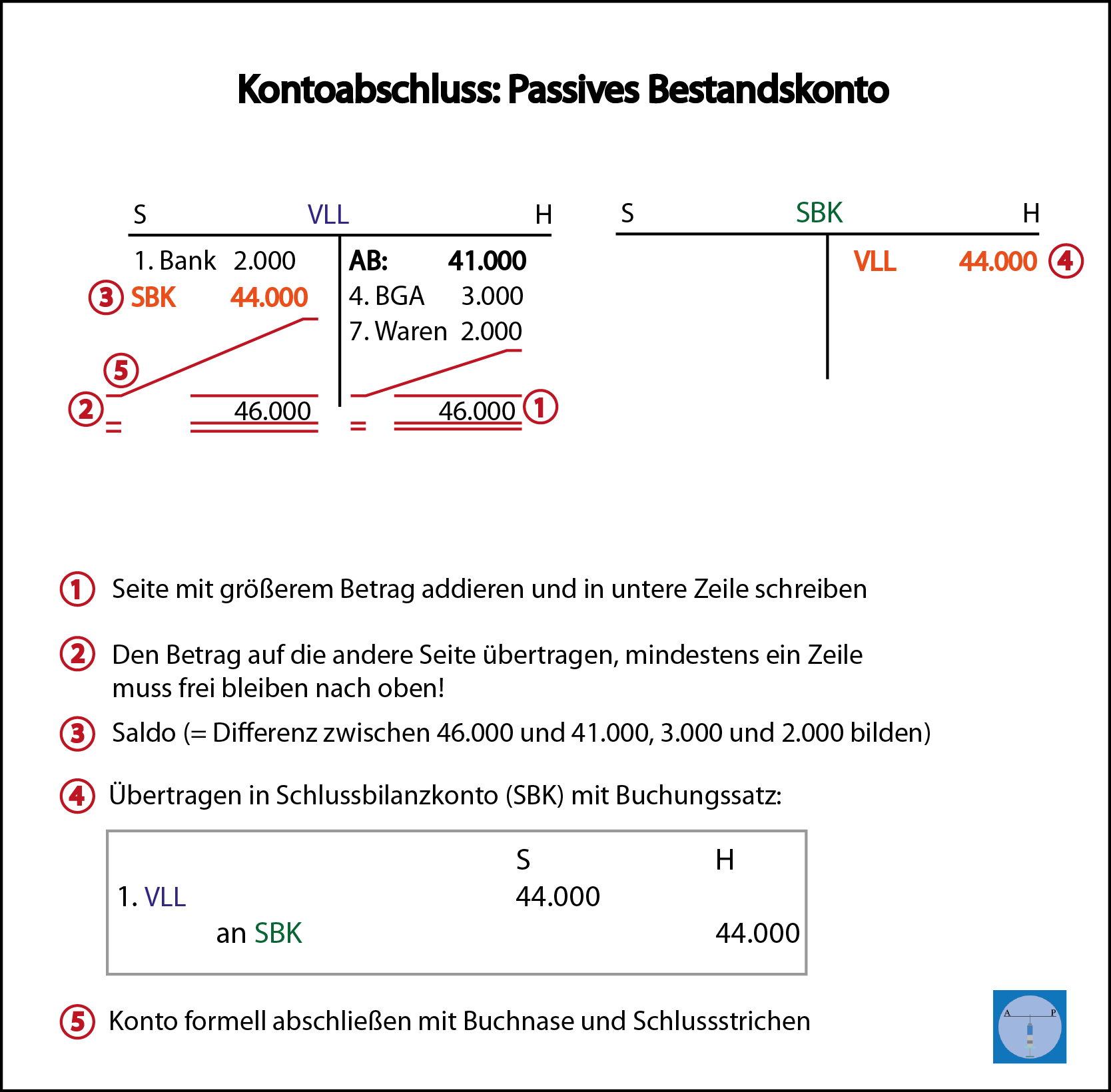

Nachdem die Erfolgskonten über GuV abgeschlossen wurden, können nun die Bestandskonten abgeschlossen werden.

Die Bestandskonten werden nicht direkt in die Bilanz geschoben sondern zunächst über das Schlussbilanzkonto (SBK) gebucht. Es erfolgt ebenso ein Buchungssatz, der weiter unten erläutert wird. Das SBK kann als Gegenspieler des Eröffnungsbilanzkonto gesehen werden.

Als Beispiel dienen uns das aktive Bestandskonto „Kasse„, sowie das passive Bestandskonto „Verbindlichkeiten aus Lieferungen und Leistung“.