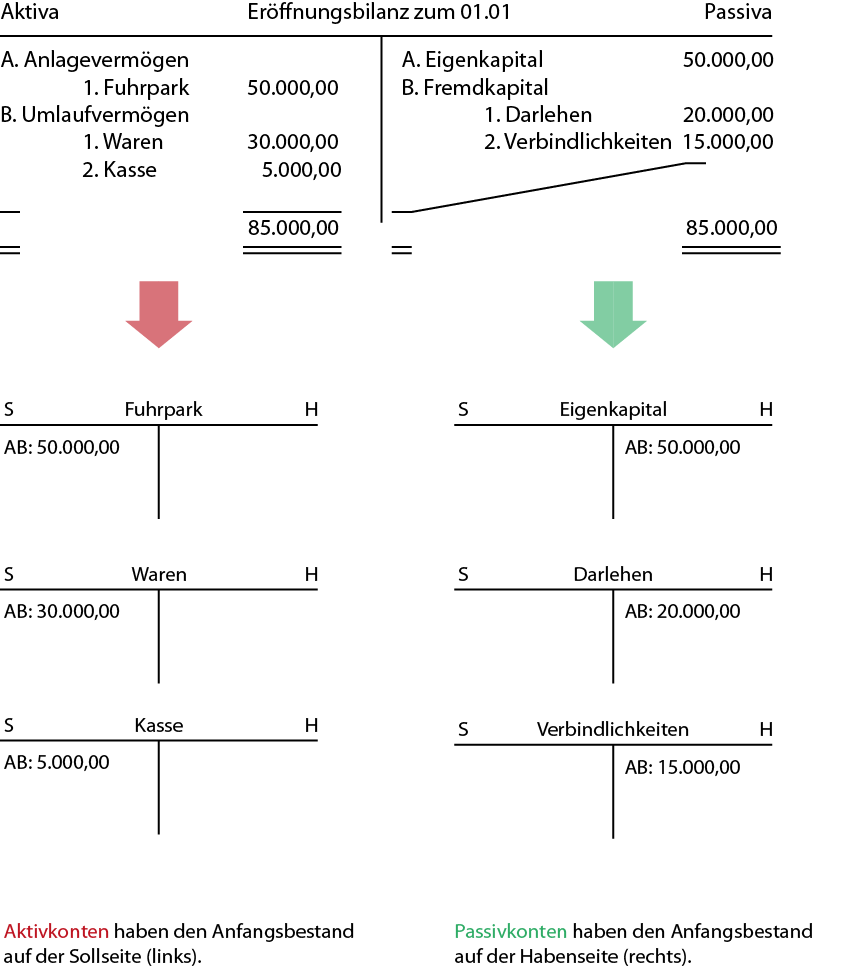

Grundlage für das Auflösen der Bilanz ist die Eröffnungsbilanz des Jahres, also die Bilanz zum 01.01. Diese muss der Schlussbilanz des Vorjahres vom 31.12. entsprechen.

Bilanzen erfassen die Werte eines Stichtages. Folglich müsste in der Praxis nach jedem Tag eine neue Bilanz erstellt werden, was ein irrsinniger Aufwand wäre. Aus diesem Grund werden die Posten der Bilanz auf Konten aufgeteilt:

Die Konten werden T-Konten genannt, da sie wie ein T aussehen .

Die beiden Seiten heißen nun nicht mehr Aktiva/Passiva, sondern Soll/Haben.

Die Veranschaulichung hilft dem Verständnis. In der Praxis sieht der Weg von Bilanz zu den Konten etwas anders aus.

Dort benötigen wir zusätzlich noch das Eröffnungsbilanzkonto (EBK).