Definition: In der Bilanz werden Vermögen und Kapital gegenübergestellt. Es ist also ein kurz gefasstes Inventar.

Das Vermögen steht hierbei auf der linken Seite der Bilanz, auch Aktiva genannt.

Das Kapital steht auf der rechten Seite und wird als Passiva bezeichnet.

Aktiva= Mittelverwendung (Für was wird das Geld verwendet?)

Passiva= Mittelherkunft (Woher kommt das Geld?)

Aktiva und Passiva sind gleich groß.

Aus diesem Grund müssen auch die Summen übereinstimmen.

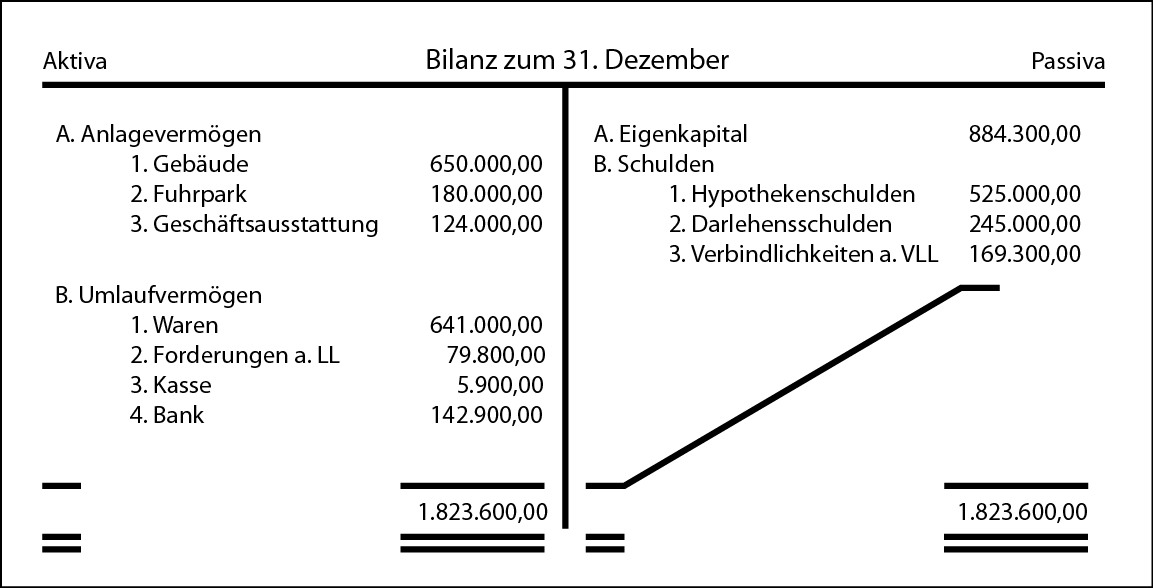

Von der Gleichheit der beiden Seiten kommt der Begriff “Bilanz” (italienisch bilancia = Waage)

Das Vermögen wird, wie im Inventar, als Anlagevermögen und Umlaufvermögen untergliedert.

Das Kapital besteht aus Eigenkapital und Fremdkapital.

Aktiva = Passiva

Vermögen = Eigenkapital+ Fremdkapital

Da die Bilanz einen Stichtag abbildet, in diesem Beispiel den 31. Dezember, muss sich die Bilanz innerhalb eines Jahres aufgrund von Geschäftsvorfällen verändern. Die Firma kauft und verkauft Waren und Maschinen, nimmt Kredite auf usw.

Es werden 4 verschieden Wertveränderungen der Bilanz festgestellt: