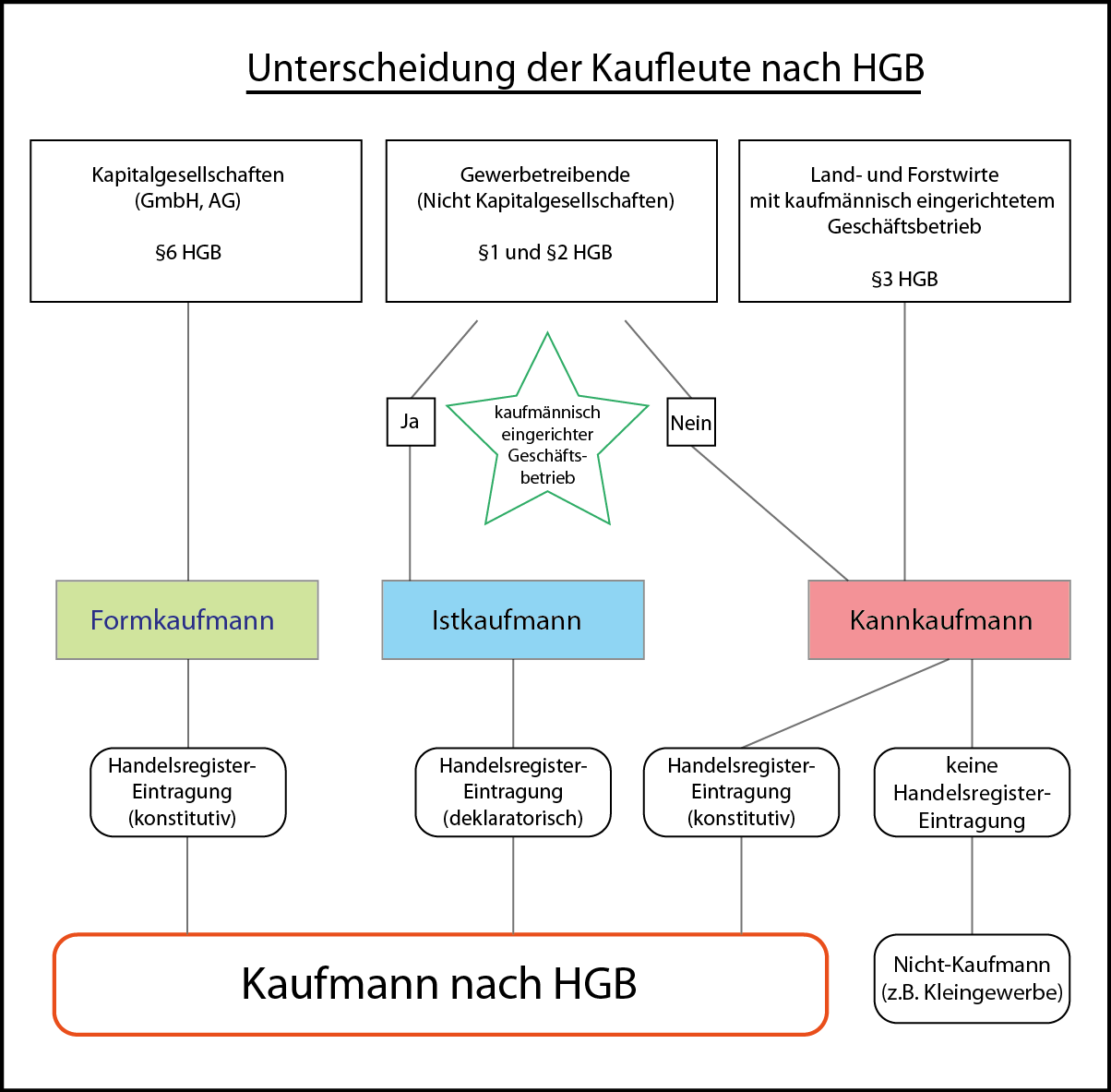

Viele kennen den Begriff „Kaufmann“ in Verbindung mit Menschen die im Handel arbeiten oder eine „kaufmännische“ Ausbildung haben. Im rechtlichen Sinne gibt es jedoch eine klare Regelung aus dem Handelsgesetzbuch (HGB), wer sich „Kaufmann“ nennen darf. Geknüpft sind diese Kaufmannseigenschaften auch an einer Eintragung im Handelsregister.

Es gibt die folgenden Unterscheidungen:

Istkaufmann (§1, HGB) = Kaufmann im Sinne des Gesetzbuchs

Kannkaufmann (§2, HGB) = Wie die Bezeichnung schon verrät KANN sich dieser Kaufmann im Handelsregister eintragen lassen, wenn er unter §4 des HGB zu verstehen ist (Land- und Forstwirte) oder kein in “kaufmännischer Weise eingerichteten Geschäftsbetrieb” erfordert.

Formkaufmann (§6, HGB) = Aufgrund der Rechtsform des Unternehmen (GmbH oder AG) ist die Kaufmannseigenschaft gegeben.

Für die Kaufmannseigenschaft ist es völlig egal, ob es sich um einen Händler oder Handwerker handelt. Die Branche ist nicht entscheidend.

Was bedeutet „in kaufmännischer Weise eingerichteter Geschäftsbetrieb“ ?

-> Anhand von folgenden Eigenschaften wird entschieden ob ein solcher Geschäftsbetrieb vorliegt:

Allerdings ist nicht ein einzelnes Kriterium entscheidend. Das Gesamtbild entscheidet, ob jemand ein in “kaufmännischer Weise eingerichteter Geschäftsbetrieb ist”.

Def. Als Gewerbe wird jede wirtschaftliche Tätigkeit bezeichnet, die auf eigene Rechnung, eigener Verantwortung, also unabhängig von dritten, und auf Dauer erfolgt. Außerdem muss eine sogenannte Gewinnerzielungsabsicht vorliegen.

In der Praxis kann diese Aussage oft recht schwammig aufgenommen werden.

NICHT als Gewerbe gelten freiberufliche Tätigkeiten (wie. z.B. Notare, Künstler, Ärzte) oder Land- und Forstwirte.

Auch unsere Nachhilfelehrkräfte sind freiberuflich tätig.